¡Hola Forastero!

Pareces nuevo por aquí. Si quieres participar, puedes acceder a través de tu cuenta de Facebook, Google o Twitter... ¡Así de fácil!

Lo más visto esta semana:

Categorías

- Todas las Discusiones5,753

- Tacógrafo40

- General93

- Hemeroteca36

- Sociedad71

- Sucesos557

- Comunicados372

- Blog236

- Multas138

- Radares60

- Vídeos607

- Otras notícias915

- Reglamento252

- Noticias884

- Motor342

- Empresas y empleo857

- Camiones Robados128

- Compra-Venta71

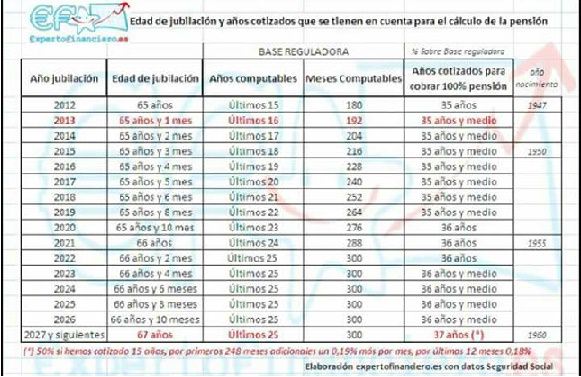

Cálculo de la pensión: Edad de jubilación y años cotizados

-

Para los nacidos con posterioridad a 1960, con la legislación actual, la edad de jubilación está en los 67 años. A la hora de calcular el importe de la pensión van a contar las cotizaciones de los últimos 25 años, pero además, para poder a cobrar el 100% de la pensión será necesario que nuestra vida laboral sea de al menos 37 años .

Diariamente estamos escuchando noticias sobre el aumento de la edad de jubilación y del tiempo de cotización, para tener derecho a una pensión, por lo que una de las mayores inquietudes que tenemos durante nuestra vida laboral, además de la de tener trabajo, es la de qué nivel de vida tendremos cuando dejemos de trabajar, qué pensión nos quedará después de haber estado toda la vida cotizando.

La pensión que se recibe en el momento de jubilación por parte de la Seguridad Social, en función de los años y las cantidades cotizados recibe el nombre de pensión contributiva. También existe la no contributiva, que se recibe en los caso de no haber cotizado los años necesarios y en otras situaciones especiales como la invalidez.

Pensión máxima y mínima

Para hacernos una idea de las cantidades que podremos recibir, en caso de jubilarnos en 2013, la pensión mínima será de 550 o 725 euros al mes (en función de las cargas familiares) y la máxima son 14 pagas de 2.466,20 euros brutos mensuales (34.526,80 euros al año). Eso en el caso de tener derecho al 100% de la pensión que teóricamente nos corresponda. En el año 2016, la pensión mínima está entre 562 y 784 euros y la máxima 2.567 euros.

calculo pensión plan de pensiones

Cálculo de la pensión

En la carta con el Informe Integrado que anualmente recibimos de la Seguridad Social podemos ver las bases de cotización y el número de años, meses y días que llevamos cotizados en nuestra vida laboral.

Son datos que tenemos que tener presentes, ya que tras la última reforma, para calcular la pensión que vamos a recibir hay que tener en cuenta tanto las cotizaciones de los últimos años de nuestra vida laboral y como el número de años cotizados en total, dado que de no superar los 35/37 años, no podremos cobrar la totalidad de la pensión que nos correspondería.

Hay que tener en cuenta estos cuatro parámetros:

Edad de jubilación

Año de jubilación

Base Reguladora: Se puede entender como el importe medio de mis cotizaciones a la seguridad social durante los últimos años de mi vida laboral (de 15 a 25 años).

% de la Base Reguladora a cobrar: Va en función de los años que he cotizado en mi vida laboral (son necesarios entre 35 y 37 años cotizados para cobrar el 100%).

Edad y año de jubilación

La edad de jubilación son los años que debemos tener para poder jubilarnos. Hasta el año 2012 eran 65 años y va a ir aumentando hasta alcanzar los 67 años en el 2027.

Es decir, todos los nacidos desde el año 1960 se deberán jubilar a partir de los 67 años. Aunque es posible jubilarse con anterioridad, en caso de hacerlo perderán un porcentaje importante de la pensión que deben recibir.

En la Unión Europea hay presiones para aumentar más todavía esta edad, y dejarla en los 70 años.

Año de jubilación, es el año en que cumplimos la edad establecida para poder jubilarnos.

Base reguladora:

Para lo que se jubilan en 2013 para calcular el importe de la pensión se tienen en cuenta las cotizaciones a la Seguridad Social de los últimos 16 años(192 meses).

Año a año va a ir aumentando hasta llegar a los últimos 25 años (300 meses) para los que se jubilen a partir del 2022, los nacidos a partir del 1955.

Para corregir la inflación, el aumento de precios, hay que multiplicar las cotizaciones más antiguas por unos coeficientes para ajustar las cifras al nivel de precios del momento de la jubilación, ya que no es lo mismo cotizar por 1000 euros en 1995, que cotizar por los “mismos” 1000 euros en 2015.

Divisor de la Base Reguladora: 14 pagas por año

Con las cotizaciones, actualizadas por la inflación, a la Seguridad Social durante los años que nos correspondan, calculamos la Base Reguladora. Podríamos decir que es el importe medio mensual por el que hemos ido cotizando durante esos años, pero contando 14 pagas al año, dado que los pensionistas cobran dos pagas extras.

De esta forma tenemos que hacer el cálculo siguiente: multiplicar las cantidades cotizadas por el número de meses y anualizarlo a 14 pagas. Así, a partir del año 2022, la base reguladora será el cociente que resulta de dividir por 350 las bases de cotización de la persona que se jubila durante los 300 meses inmediatamente anteriores a su jubilación.

Ejemplo:

Persona nacida en 1947, se va a jubilar en 2013, con 65 años y mes. Se le van a computar las cotizaciones de sus últimos 16 años, en los que cotizado 5 años por el máximo, 3.200 euros y 10 años por 1.500. La base reguladora se traduce a meses

5 años x 12 meses x 3.200,

11 años x 12 meses x 1.500

En total habrá cotizado 192 meses, pero hay que dividirlo por 224 (16 años x 14 pagas)

Así tenemos que la base reguladora serían

(5x12x3200 + 10x12x1500) /224 = (192.000 +180.000)/224= 1.660 eur

Pues bien estos 1.660 euros serán la cantidad máxima que cobraría de pensión. Pero solo en el caso de haber cotizado un total de 35 años en toda su vida laboral, si ha cotizado menos tiempo, se le aplicarán unos porcentajes para reducir su pensión.

Porcentaje a aplicar a la base reguladora.

El porcentaje a aplicar se calcula en base al número de años que hemos cotizado. Si nos jubilamos en 2013 es necesario haber cotizado 35 años y medio para cobrar el 100 % . El número de años cotizados para llegar a cobrar el 100% va a ir creciendo hasta alcanzar los 37 años para los nacidos en 1960, cuando cumplan los 67 años de vida.

Si hemos cotizado menos años, hay que acudir a las tablas de la Seguridad Social para ver que % nos corresponde, pero para hacernos una idea, el porcentaje empieza en 50% si hemos cotizado 15 años y a partir de allí se va incrementando un 0,19% por los primeros 248 meses adicionales cotizados y un 0,18% por los siguientes, hasta alcanzar el 100% si hemos llegado a los 37 años.

Siguiendo con el ejemplo anterior, si ha cotizado únicamente esos 16 años, le correspondería solo el 50% por lo que su pensión sería de

Base regulador x 50% = 1660 x 50% = 830 euros

¿Cómo complementar la pensión pública?

Una vez conocidos todos los parámetros, es importante hacer una previsión de qué cantidad nos podría quedar y poder preveer con su suficiente antelación la situación financiera que nos vamos a encontrar en el momento de nuestra jubilación.

En la página web ” finanzas para todos” del Banco de España y la CNMV se indica que “durante la jubilación hará falta entre un 70%-90% de los ingresos previos a la jubilación” y sabiendo que la pensión ordinaria media en el año 2012 fue de 953 euros, podemos calcular la cantidad de dinero que nos va a hacer falta.

Por ejemplo, si antes de jubilarnos nuestro sueldo son 2.000 euros y la pensión pública son de 1.100 euros, resulta que para mantener el mismo nivel de vida, nos harán falta unos 800 euros al mes.

Pues bien, debemos llegar a la edad de jubilación con unos ahorros de 800 eur/mes x 12 meses/año y por la esperanza de vida, si suponemos que será de unos 20 años, el cálculo es el siguiente: 800 x 12 x 20 = 192.000 euros. Es decir, que para mantener el nivel de vida es imprescindible tener ahorrados cuando cumplamos los 65 años 192.000 euros.

¿Cómo lograr esos 200.000 euros?

Si vamos ahorrando en una hucha o en una cuenta, nos van a hacer falta exactamente ahorrar esos 800 euros al mes durante 20 años, pero si aprovechamos las ventajas de ir haciendo un plan de ahorro, aportando mes a mes en fondos diversificados en todo el mundo, si obtenemos una rentabilidad media del 5% anual, con un ahorro mensual de 450 euros conseguiríamos tener esos 200.000 al cabo de 20 años, que se convierten en 290.000 si el ahorro mensual lo hacemos durante 25 años.

¿Cómo rentabilizar nuestros ahorros?

Una de los aspectos más importantes que hay que tener en cuenta, es cómo rentabilizamos la hucha y los ahorros que tengamos en el momento de jubilarnos. La esperanza de vida media está en 83 años para los hombre y 88 años para las mujeres, por lo que como mínimo nuestros ahorros nos han de durar 15-20 años.

Hay que establecer una estrategia para obtener unos rendimientos durante estos años, diversificando nuestros ahorros entre los que necesitamos en uno/dos años, entre 3 y 5 años y para más de 5 años o incluso los que queremos dejar a nuestros hijos.

En función de nuestra situación y del objetivo que tengamos, podemos colocar nuestro dinero en fondos que pagan unas rentas anuales de un 4% e ir cobrando los rendimientos de forma trimestral o en caso de no necesitarlos que se queden invertidos.

No hay un producto bueno o malo, sino que en función de lo que necesitemos hay que elegir el producto. Podemos analizar tu caso , sin coste ni compromiso, y ver qué productos son más adecuados, enviando un email a [email protected] o rellenando nuestro FORMULARIO DE ASESORAMIENTO.

Aquí puedes ver algunos artículos sobre Dónde y Cómo invertir:

- ¿Dónde invertir dinero en la actualidad?

- ¿Cómo obtener más rentabilidad por nuestros depósitos?

¿Cómo crear un patrimonio con nuestros ahorros para la jubilación?

Aunque habitualmente nos dicen en los bancos que lo mejor son los planes de pensiones, hay que analizar las alternativas que tenemos en la actualidad para complementar nuestra pensión, como los fondos de inversión, los PIAS, los Planes de Inversión de Ahorro Sistemático o los seguros de jubilación.

Dependiendo de nuestra situación económica y personal, nos va a interesar más un producto u otro.

Aquí os dejo algunos artículos sobre el tema del ahorro para la jubilación y planes de pensiones.

Ahorrar para la jubilación: no solo son los planes de pensiones

¿Qué es un PIAS?: Ahorrar para la jubilación

Planes de Pensiones: ¿Menos impuestos hoy, más impuestos mañana?

Ahorrar para la jubilación, no para Hacienda

Artículo actualizado en mayo 2016

Fuente: Expertofinanciero.es 581 x 377 - 62K

581 x 377 - 62K

{kind=link}